史赛克,因为这公司太“稳”了,稳到很多人觉得它的增长是理所当然的。

这两年史赛克的动作,不是“守”。

2025年,它给了一份 “超预期” 的 财报,把行业的目光再次拉向了自己。

251亿美元净销售额,11.2%的同比增长,10.3%的有机增长。

这组数字不仅刷新了史赛克的历史纪录,在手术机器人和骨科赛道,这家百年巨头的统治力,还在持续加码。

先看的2025年财报数据,这是一切讨论的基础:

全球净销售额:251亿美元,同比增长11.2%,有机增长10.3%

营业收入利润率:19.5%,调整后提升100bps至26.3%

每股收益:8.4美元(+8.2%),调整后13.63美元(+11.8%)

分区域看,美国市场依然是压舱石:

美国:190亿美元,同比增长12.2%

国际:61亿美元,同比增长8.1%

两大业务板块“双轮驱动”:

史赛克CEO Kevin Lobo在财报会上说:“2025年是我们迈向新高度的里程碑。营收突破250亿,意味着我们正以更强劲的势头,迈入2026年。”

这话不是场面话。

一、史赛克的“买买买”

史赛克,是个“并购狂魔”吗?2024年一年就完成了7笔收购,从关节置换到乳腺癌护理,从神经外科到虚拟护理,几乎把骨科和手术机器人的关键赛道都占了。

进入2026 年1月,史赛克的并购节奏并未放缓。

1月,公司宣布以约49亿美元收购外周血管疾病治疗巨头 Inari Medical,进一步扩大在静脉血栓栓塞症(VTE)治疗领域的产品组合。

InThrill Thrombectomy System 图片来源:史赛克

二、Mako RPS:不是新玩具,是新战场

如果说并购是史赛克在完善业务布局,那技术创新就是它在重塑行业标准。

2026年2月,史赛克宣布对Mako RPS全膝关节机器人动力系统进行有限市场发售。

手持式,是“简化版”机器人吗?不是。

Mako RPS最大的意义,在于它把机器人技术,从“大型设备”推向了“手持工具”。它能术中实时规划,机器人辅助锯切随医生手部动作调整,不需要切割架,能融入现有手术流程。

要知道,Mako在骨科机器人领域已经深耕近20年,在全球46个国家完成了超过200万例手术。而Mako RPS的推出,意味着史赛克正在把机器人技术的门槛拉低,让精准手术变得更普及。

这不是在卖一个新设备,而是在重新定义手术的标准。

三、中国市场不是“增量”,是“主战场”

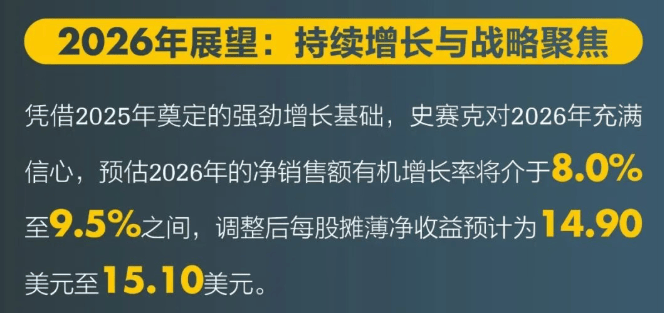

站在251亿的新起点上,史赛克对2026年的预期,清晰而坚定:

净销售额有机增长率:8.0%–9.5%

调整后每股摊薄净收益:14.90–15.10美元

而这增长的重要引擎之一,就是中国。

根据Frost&Sullivan数据,2024-2032年,中国手术机器人市场规模将从72亿元增长到767亿元,年复合增长率高达34%,远超全球17%的平均水平。

国家医保局在2026年初发布的《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,为行业扫清了商业化障碍。

这份指南按机器人的临床价值分档定价,打破了品牌和入路的限制,让史赛克这样的巨头,和国产机器人站在了同一条价值竞争的赛道上。

以前史赛克在中国是“高高在上”的,现在它要跟国产机器人比性价比、比临床价值、比服务响应速度。这对史赛克来说,既是挑战,更是机会。

史赛克的“稳”,其实是“狠”

很多人觉得史赛克太“稳”了,稳到有点 boring。它的“稳”,其实是“狠”。

它狠在,每一步都踩在行业的关键点上:并购补短板,技术破边界,中国拓市场。

狠在,不跟你玩概念,只跟你玩结果。251亿的营收,10.3%的有机增长。

狠在,当别人还在纠结“要不要做机器人”的时候,它已经在思考“怎么让机器人变成医生的手”。

2026年,史赛克,已经准备好了。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。