当无影灯亮起,手术台上的仪器发出规律的滴答声——你可能不知道,这些动辄百万的“生命守卫者”,正经历一场静默的权力更迭。国家集采的刀锋,终于从药品转向了医疗设备。

最新数据显示:2024年仅公开的省级设备集采金额已超27亿,而高值耗材国采平均降幅仍高达60%-93%。在这场没有硝烟的战争中,国产医疗军团正用两种战术撕开外资垄断的防线:农村包围城市,耗材反攻设备!

01

设备战场:外资盘踞“三甲高地”

国产猛攻三大缺口

走进任何一家三甲医院,你会发现手术室、影像科依旧被三个英文缩写统治:GPS(GE、飞利浦、西门子)。但变化正在发生——

诊断设备(CT/MRI等):外资把持着高端机型和大医院(三级医院市占率超70%),联影、迈瑞的CT机虽已攻入县医院,但3.0T磁共振这样的“塔尖”仍难突破。

治疗设备(放疗/手术机器人等):医科达、瓦里安的放疗设备垄断肿瘤科,国产仅在东软等企业的直线加速器上取得零星突破。

辅助设备(监护仪/消毒机等):这是国产最彪悍的阵地!迈瑞的监护仪已占全国70%市场,消毒供应室里的新华医疗设备遍地开花。但呼吸机、麻醉机等高端品类,仍被德尔格、史密斯牢牢攥在手里。

但残酷现实依旧摆在面前,那就是高端CT/MRI国产化率<30%,放疗设备国产份额<15%,手术机器人国产化率≈0。

02

耗材内战:心血管国产狂飙

骨科关节仍是“白区”

如果说设备战场是“持久战”,耗材领域则已杀到刺刀见红。从冠脉支架到人工关节,平均84%的集采降价幅度,正在重构万亿市场格局。

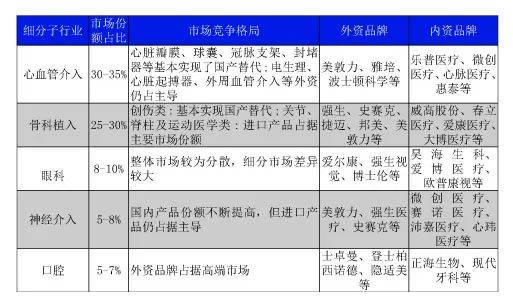

心血管战场占了高值耗材的35%份额,其中冠脉支架国产乐普、微创完全主导(国产化率>95%),心脏瓣膜/球囊国产基本实现替代,电生理/起搏器:美敦力、雅培仍控80%高端市场,国产惠泰刚撕开缺口。

骨科战场占25%-30%份额,其中创伤类(接骨板等)威高、大博医疗横扫基层医院,关节/脊柱类,强生、史赛克盘踞三甲医院(进口占比>65%)。

神经介入(脑卒中耗材),美敦力的取栓支架卖到8万一枚,国产微创、心玮医疗的产品价格腰斩却难进大三甲。这就不得不提到神经科主任的执念:脑部手术,不敢赌国产。

03

集采风暴眼

27亿设备采购+5轮耗材“价格绞杀”

所有博弈最终落在真金白银的订单上。2024年设备集采虽刚起步,但已显露三大趋势:

趋势1:设备集采“从南向北”蔓延。

福建单省豪掷8.97亿采购超声、内窥镜,海南3.09亿买CT、MRI,安徽5.9亿包揽手术室全套设备。特点是专挑国产有替代能力的品类下手。

趋势2:耗材集采进入“深水区”。

第五批国采2024年12月剑指两大“硬骨头”:人工耳蜗和外围血管支架。

其中人工耳蜗:澳大利亚科利耳垄断20年,国产诺尔康首次入围。外周血管支架:美敦力报价3万/条,国产降至万元内。而规则也在升级,淘汰“躺赢”企业,中选需覆盖全省70%医院。

趋势3:创新产品“网开一面”。

DRG改革明确:创新耗材可不计入病种打包价。山东试点“特例单议”:为使用创新产品的病例额外补贴18.65亿。

替代路线图:这些领域将爆发价格战!(附进度表)

医疗设备

高值耗材

结语:手术刀尖上的国运之争

从冠脉支架93%的惊世降幅,到如今向GPS把持的影像设备亮剑——中国医疗产业的每一次“替代”,都是技术与成本的双重突围。

当联影的PET-CT进驻协和医院,当迈瑞的麻醉机登上达芬奇手术台,当微创的取栓支架从脑卒中患者血管中取出血栓……这些瞬间堆积的,不仅是国产市占率数字,更是一个国家高端制造的尊严。

集采的“价格屠刀”看似冷酷,实则正倒逼出真正的产业升级:没有自主创新,永远只能跪着降价!这场手术室里的“设备战争”,才刚刚吹响总攻号角。

“您希望下期知识库拆解哪类医械?是骨科手术机器人还是分子诊断设备?留言区点菜,票数最高的主题将优先安排解读!”

···········································

械友医疗每一篇内容,都是精心筛选的行业干货。

作为医械行业资源枢纽,我们依托庞大精准的数据库,通过智能匹配与人工审核双模式,为企业和代理商搭建高效合作桥梁。