来源:械友之家,未经械友授权不得转载

2025医疗器械半年报:1.16万亿规模背后,70%高端芯片依赖进口,谁在拖国产替代后腿?

大家发现了没有,现在提起医疗器械,总绕不开“高增长”“大市场”的说法?我最近打开新闻,“2027年市场将破2万亿”,“AI医疗设备销量暴涨”,看着像是个稳赚不赔的赛道。

但是你要是仔细想想:家里老人用的智能血压计、医院做检查的CT机,说是国产,但拆开看,高端影像设备的核心芯片,其实70%靠进口,高端IVD试剂80%依赖海外供应。

还有更矛盾的是,2025年一季度市场规模都冲到1163亿元了,医疗耗材板块自4月起却指数暴跌12%。

万亿的未来这数据你怎么看?国产替代未来的路有多难?曾经被称为“永远的朝阳行业”,在接下来的路上,怎么走?

我们一起来看看这些数据,或许就会明白了。

一、医疗器械繁荣下的真实情况

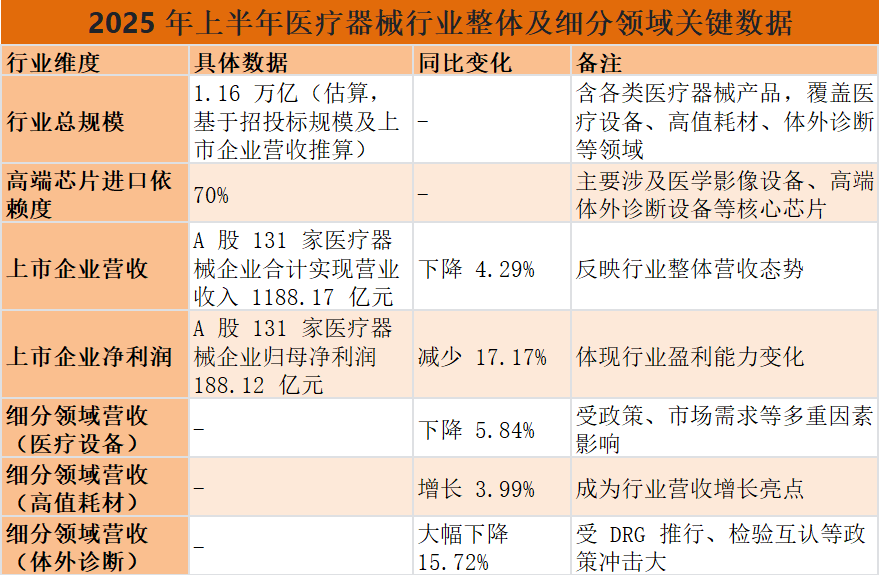

说起我国医疗器械行业的规模,很多人都会提“2023年突破1.3万亿”、“全球第二大市场”,细分领域里,医用成像器械更是以58%的招投标占比,成了绝对的“主力军”——医院里的CT、MRI,几乎都是它的天下。但把“规模滤镜”摘掉,差距就有点······

2024年国产龙头迈瑞医疗的营收,还不到国际巨头美敦力的1/6;喊了5年的“国产替代”,CT、MRI的国产化率刚过40%,而精密光学元件、高性能传感器这些高端设备的“心脏”,进口占比仍超60%。

更让人不解的是细分领域:

2025年5-6月,医疗设备板块指数跑赢行业10%,AI医疗器械2024年市场规模暴涨213.6%,手术机器人渗透率突破15%,5G远程手术都做了超500例;

可医疗耗材板块却一路下滑,自2月后指数跌超12%,高值耗材集采平均降价78.6%,不少做冠脉支架、人工关节的企业,被逼到“要么降价求生,要么退出市场”的地步。

同样是医疗器械,为啥有的企业赚得盆满钵满,有的却要“断臂求生”?其实答案很简单:靠政策保护、渠道优势的低端产品,终究抵不过集采和技术迭代的冲击;而手握核心技术的企业,早就在高端市场站稳了脚跟。

二、市场大,但路难走

医疗器械行业万亿市场,蛋糕看着诱人,可真要咬下去,你会发现有“三座大山”挡路。

第一座:科技创新的乏力

2024年国家药监局批准了65个创新医疗器械,数量看着不少,但国内企业平均研发投入强度仅3.5%,还不到国际巨头的一半。

更麻烦的是“产学研转化难”——很多实验室里的技术看着亮眼,可从样机到临床落地,往往要等5年以上,等真正推向市场,早就错过了最佳窗口期。

就像高端ECMO设备,国内企业能做出整机,可核心的膜肺部件,至今还得靠进口。

第二座:绿色转型的滞后

现在都在提“双碳”,可医疗器械行业的绿色化却慢得离谱。可降解医用材料的成本比传统PVC高40%,2025年行业使用率还不足5%。

不少企业负责人直言:“环保投入是长期账,现在市场竞争这么激烈,集采压价又狠,先活下去都难,哪敢赌钱在绿色材料上?”

结果就是,大量一次性医疗器械用后变成“医疗垃圾”,既污染环境,又浪费资源。

第三座:医疗反腐的阵痛

2025年上半年,不少耗材企业因为“带金销售”被罚的新闻频频出现:5月21日,济南某生物科技有限公司因低价卖设备、捆绑销耗材,被山东省市场监管局罚了60万;8月1日,某(上海)医疗器材有限公司因给医院人员回扣,被安徽省通报;还有青岛、河南等地的企业,因为类似操作被查处。

这些案例背后,是企业合规成本的大幅增加。以前靠“带金销售”的企业,现在要花钱搞合规培训、请法务梳理流程、建内部监督机制,综合算下来,合规成本较以往激增30%左右。

对本就利润微薄的中小企业来说,这无疑是雪上加霜,2025年上半年,中小企业倒闭数量同比涨了15%左右。

以前不少企业靠“渠道关系”就能赚钱,不用花心思搞研发,可现在反腐风暴下,“带金销售”的路被彻底堵死。

习惯了“快钱”的企业,突然要转向“技术突围”,大多手足无措,只能在转型阵痛里挣扎。

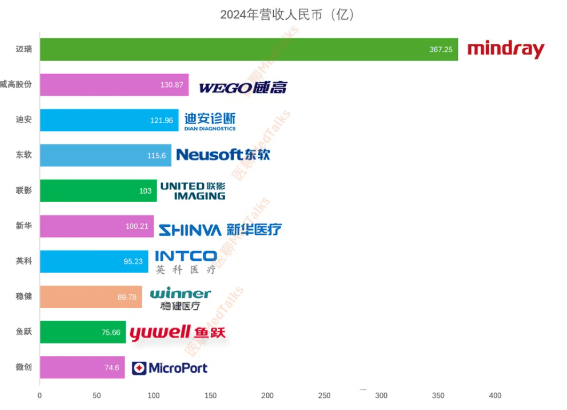

2024年中国前10大医疗器械公司

三、未来风向在哪里?

不过,有挑战就有机遇,我整理了3个低估的“增量蓝海”。

第一个:家用医疗市场。

随着老龄化加剧,居家养老、慢病管理的需求越来越旺,可穿戴设备2024年销量涨了320%,远程心电监测仪的用户粘性是传统器械的3倍。

更关键的是县域市场——现在县域医院的医疗器械覆盖率目标是60%,可很多乡镇卫生院连基础的监护仪都配不齐,这里的缺口,远比城市三甲医院更大。

第二个:AI医疗的“落地”。

现在很多企业喊着“AI+医疗”的口号,可真正落地的没几个。

其实AI在医疗领域的潜力早就显现:

但行业里AI算法工程师缺口超10万,很多技术卡在“临床适配”上——算法再先进,不能解决医生的实际问题,终究是“空中楼阁”。未来能把AI技术落地到具体场景的企业,肯定能吃到红利。

第三个:出海。

2024年国内医疗器械出口额达560亿美元,东南亚、中东欧市场增速超45%,可中国医疗器械的国际市场份额还不足30%。

随着“一带一路”推进,很多沿线国家的医院急需性价比高的设备,而国产器械在价格、服务上的优势,正好能填补这个缺口。

就像某国产企业的便携超声设备,因为适配基层医院需求,在东南亚直接抢走了美敦力30%的份额。

四、总结

有人说,医疗器械行业是“永远的朝阳行业”,可现在看来,这个行业没有“舒适区”,只有“进化区”。

2万亿的市场规模——能突破核心技术、抓住家用和出海风口的企业,才能活过下一个黄金十年;而那些依赖渠道、不愿创新的企业,终究会被淘汰。

不过,国产替代的路虽然难走,但并非没有希望。就像某企业靠自主研发,把高端CT芯片的进口占比从90%降到30%,用了整整8年;还有企业深耕东南亚市场,3年把出口额从1亿做到10亿。

这些案例都在证明:只要沉下心搞技术、找对赛道,国产医疗器械终能在全球市场站稳脚跟。

未来的路怎么走,你想好了吗?