文章来源:医药精英论坛,未经械友授权不得转载

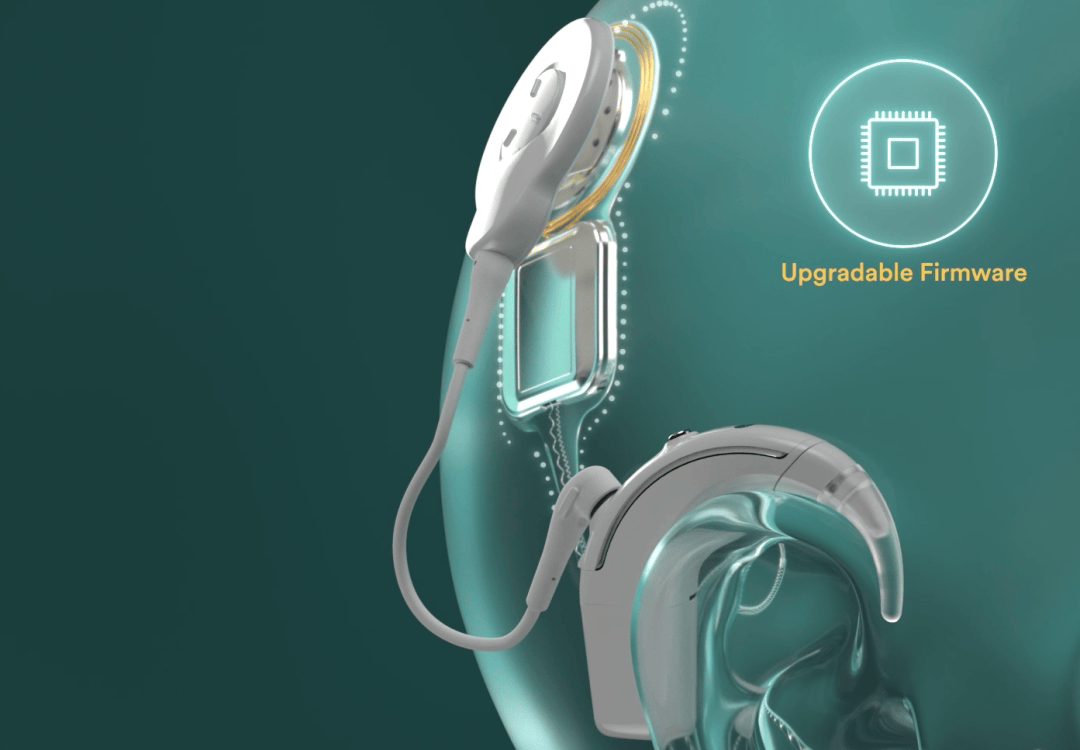

Cochlear(科利耳)宣布,其人工耳蜗 ——Nucleus Nexa 获得了 FDA 批准上市啦!它可是全球首创且目前唯一的智能人工耳蜗哦,说它是人工耳蜗里的 “iPhone 15” 都不为过!人工耳蜗市场的竞争焦点推向 “技术代差” 与 “性价比” 的博弈前沿。进口巨头与国产力量的博弈,我们还能占几份市场?

智能交互与能效优化:

芯片支持植入体与处理器双向数据传输,动态调控能量释放,在提升音质清晰度的同时延长续航;智能存储功能可直接同步听力参数,解决了传统设备依赖线下调机的效率瓶颈。

场景化拓展潜力:兼容蓝牙低功耗音频、Auracast 广播技术,未来可对接机场、剧院等公共音频系统,从 “医疗设备” 向 “智能穿戴终端” 延伸,这一生态化布局远超当前国产机型的功能边界。

科利耳首席技术官将其定义为“听力界的智能手机”,这一定位精准概括了其与传统产品(包括国产主流机型)的代际差异 ——不再是单一硬件,而是可进化的技术平台。

二、国产阵营:性价比为盾,技术追赶提速

2022 年的市场统计数据,进口三强垄断近七成份额:奥地利 MEDEL(33%)、科利耳(27%)、美国 AB(9%)凭借技术积累、临床数据与全球供应链优势,占据中高端市场主导地位,其产品在复杂环境降噪、电极阵列适配性等方面仍具技术代差。

面对进口品牌的技术冲击,国产人工耳蜗以“性价比突围” 站稳脚跟,近年更在技术本土化上持续发力:

浙江诺尔康:以 20% 市场份额领跑国产阵营,其 CS-30A 植入体实现 3.0T 核磁兼容,打破进口垄断;产品定价集中在 7-10 万元区间,较进口品牌(集采前 20 万 +)更具价格优势,在基层市场与医保集采中表现亮眼。

上海力声特 :作为国内首个获批的人工耳蜗品牌,依托本土化服务网络,主打 “基础功能稳定 + 成本可控”,在三四线城市及儿童干预项目中占据一定份额。

国产机型的核心策略是以“够用就好”的功能定位覆盖大众需求:在多通道技术、基本降噪等核心功能上达到临床标准,但在芯片算力、软件迭代、场景适配等高端领域,与科利耳 Nexa 等进口新品仍存在明显差距。

三、集采放大博弈:技术溢价与成本控制的平衡术

2024 年人工耳蜗纳入集采后,市场竞争从 “价格战” 升级为 “技术性价比” 的综合较量:

·

进口品牌:科利耳、MEDEL 等通过 “高端产品保技术溢价 + 基础款降价进集采” 的组合策略,既以 Nexa 等新品巩固高端市场,又以 5 万元左右的集采价抢占增量用户,用规模效应摊薄研发成本。

·

·

国产品牌:凭借本土供应链优势,在集采中以更低成本报价(部分产品低于 5 万元),但技术迭代投入受限 —— 诺尔康 2023 年研发费用占比约 8%,而科利耳常年维持在 15% 以上。

·

这种分化背后是市场需求的分层:高端用户(如对复杂环境聆听有高要求者)愿为技术代差付费,而大众市场更看重“基本功能 + 价格可控”,两类需求共同构成国产与进口品牌的角力场。

四、行业变局前瞻:技术迭代与本土化创新的角力

Nucleus Nexa 的上市,将人工耳蜗的竞争维度从 “硬件参数比拼” 推向 “软件生态与技术进化能力”。对行业而言,这意味着:

进口品牌可能凭借 “智能芯片 + 迭代生态” 进一步拉大高端市场优势,巩固技术话语权;

国产企业若仅依赖性价比,或将陷入 “低端锁定”,需在核心芯片、算法研发上加大投入,从 “功能跟随” 转向 “技术突围”;

集采带来的市场扩容(预计未来3年手术量增长 50%+),将为两类玩家提供差异化竞争的空间,但最终比拼的是 “技术投入与成本控制” 的平衡能力。

·

作为医疗器械从业者,我们更需思考:国产人工耳蜗应如何突破芯片与软件壁垒?技术代差与性价比的平衡点在哪?欢迎在评论区分享观点,共同探讨市场变局中的机遇与挑战。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。

-END-

医院各科室设备、耗材清单汇总

面对医疗机构百万家、万种医械供需难题,经销商如何破局?

械友医疗整合最全医院科室设备、耗材清单,紧跟政策与热门趋势。

找产品、对需求,来械友医疗,助你抢占医械市场新机遇!